Μέσα σε εμπορικούς πολέμους, γεωπολιτική ένταση και εύθραυστες αγορές, οι επενδυτές παγκοσμίως επαναξιολογούν τα χαρτοφυλάκιά τους, εστιάζοντας στη ρευστότητα, την ανθεκτικότητα και την ενεργή διαχείριση.

Το ετήσιο report της UBS για τις κινήσεις των family offices το 2025 προσφέρει μια ξεχωριστή ματιά στη σκέψη αυτών των εκλεκτών επενδυτών.

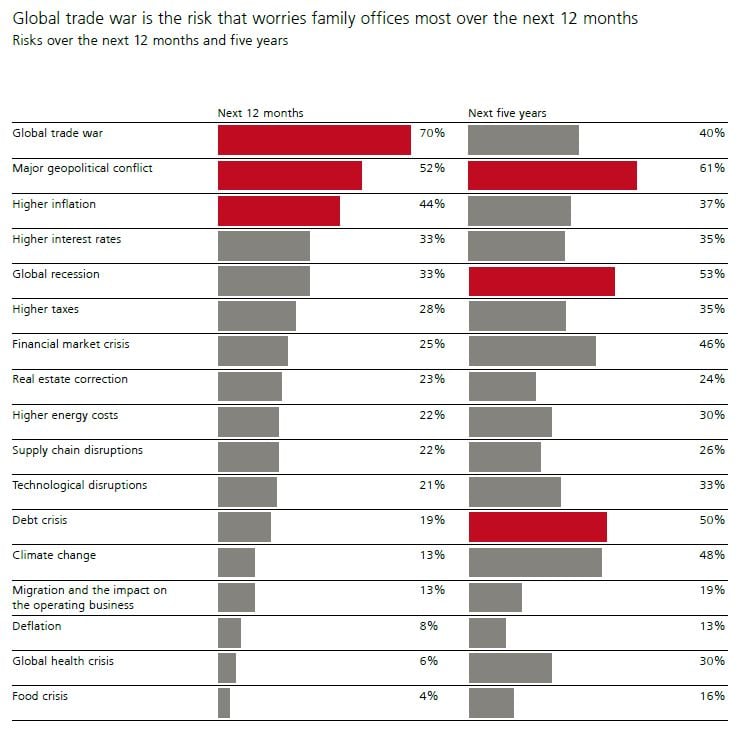

Η μεγαλύτερη ανησυχία το 2025, σύμφωνα με την UBS Global Family Office Report, είναι μια παγκόσμια εμπορική σύγκρουση, με το 70% των συμμετεχόντων να την θεωρούν τον κύριο επενδυτικό κίνδυνο.

Δεύτερη είναι:

- μια μεγάλη γεωπολιτική κρίση (52%)

- ο υψηλός πληθωρισμός (44%)

- η αύξηση των επιτοκίων (33%)

Στην πενταετία που έρχεται, οι ανησυχίες αυτές εντείνονται: το 61% αναμένει γεωπολιτική σύγκρουση και το 53% παγκόσμια ύφεση.

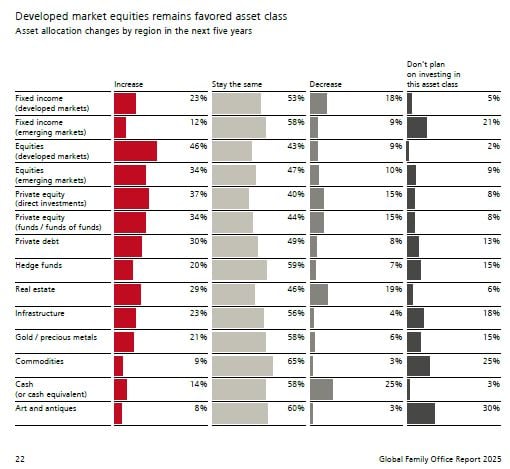

Ανεξάρτητα από την αστάθεια, το 59% των family offices δηλώνει ότι θα διατηρήσει το ίδιο επίπεδο επενδυτικού ρίσκου με το 2024. Παρ’ όλα αυτά, υπάρχει αυξημένη προτίμηση για στρατηγικές διαφοροποίησης όπως η ενεργή διαχείριση (40%), τα hedge funds (31%) και τα πολύτιμα μέταλλα, των οποίων η χρήση αυξάνεται (19% τώρα, 21% οι προγραμματισμένες αυξήσεις στην επόμενη πενταετία).

Στροφή προς ανεπτυγμένες αγορές – Προσοχή στις ΗΠΑ και Ευρώπη

Η αστάθεια στις αναδυόμενες αγορές οδηγεί πολλά family offices σε μεταφορά κεφαλαίων προς ανεπτυγμένες αγορές. Οι επενδύσεις σε μετοχές ανεπτυγμένων αγορών αυξήθηκαν από 26% σε 29%, με το 46% να σκοπεύει να τις ενισχύσει περαιτέρω την προσεχή πενταετία.

Η κατανομή σε αναδυόμενες αγορές παραμένει περιορισμένη – μόνο 4% σε μετοχές και 3% σε ομόλογα – με την Ινδία και την Κίνα να προσελκύουν κυρίως επενδυτικό ενδιαφέρον. Τα κύρια εμπόδια είναι η γεωπολιτική αστάθεια (56%), ο κίνδυνος χρεοκοπίας (55%), η πληθωριστική πίεση (48%) και η νομική αβεβαιότητα (51%).

Παρά τις μειώσεις, οι τοποθετήσεις σε private markets παραμένουν υψηλές (21% το 2024). Αυτοί που σχεδιάζουν αλλαγές πρόκειται να περιορίσουν την έκθεση τους στο 18%, κυρίως λόγω της μειωμένης δραστηριότητας στις αγορές εξαγορών και των υψηλών επιτοκίων που καθιστούν τις απευθείας επενδύσεις πιο ακριβές.

Ταυτόχρονα, παρατηρείται ενίσχυση της έκθεσης σε εισηγμένες εταιρείες τεχνολογίας και τεχνητής νοημοσύνης, προκειμένου να επωφεληθούν από βασικές τάσεις που προηγουμένως ήταν αποκλειστικά προσβάσιμες μέσω private equity. Οι επενδύσεις σε τομείς όπως ενέργεια, πόροι και μακροχρόνια ευημερία κερδίζουν έδαφος.

Η πρόκληση της διαδοχής

Καθώς εξελίσσεται η μεγαλύτερη μεταβίβαση πλούτου στην ιστορία, μόλις το 53% των family offices παγκοσμίως διαθέτει σχέδιο διαδοχής. Οι υπόλοιποι αναβάλλουν τη συζήτηση: το 29% θεωρεί ότι υπάρχει χρόνος, το 21% δεν έχουν αποφασίσει πώς θα γίνει η διανομή, και το 18% αναφέρει ότι οι ιδιοκτήτες «δεν είχαν χρόνο» να το συζητήσουν.

Η φορολογική αποδοτικότητα παραμένει η κορυφαία πρόκληση (64%), ενώ μόνο το 26% εμπλέκει τη νέα γενιά από την αρχή της διαδικασίας. Η εκπαίδευση και προετοιμασία των κληρονόμων είναι βασικό ζητούμενο για το 43%.

Προτιμήσεις ανά περιοχή

Πώς διαφοροποιούνται οι επιλογές ανά ήπειρο.

ΗΠΑ: 54% σε εναλλακτικές επενδύσεις (27% private equity, 18% real estate), 46% σε παραδοσιακές (32% μετοχές). Το 86% της γεωγραφικής έκθεσης είναι στη Βόρεια Αμερική.

Λατινική Αμερική: 71% σε παραδοσιακές (33% μετοχές, 31% ομόλογα), 29% σε εναλλακτικές. Ο επενδυτικός προσανατολισμός είναι κυρίως προς τις ΗΠΑ (64%).

Ελβετία: 56% σε παραδοσιακές, 44% σε εναλλακτικές. Η ενεργή διαχείριση αντιπροσωπεύει το 68% των μετοχικών τοποθετήσεων. Κύρια περιοχή: Δυτική Ευρώπη (53%).

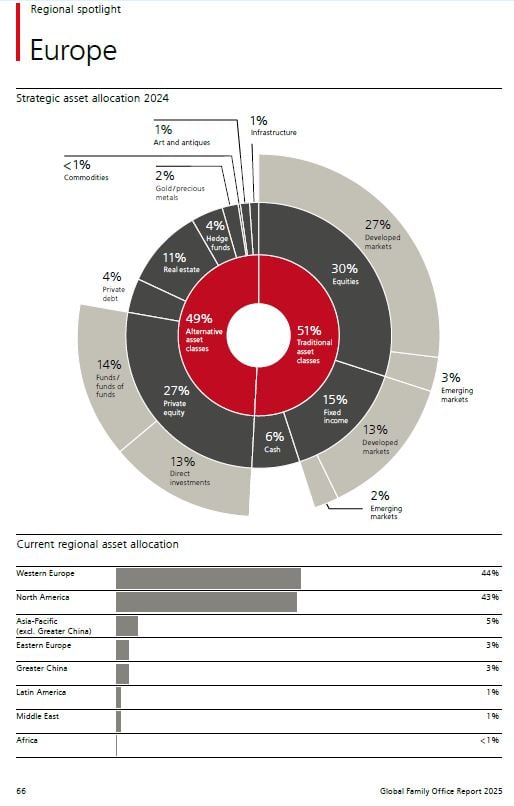

Υπόλοιπη Ευρώπη: 51% σε παραδοσιακές, 49% σε εναλλακτικές, με ισχυρή έκθεση σε private equity. Ισορροπία ανάμεσα σε επενδύσεις στις ΗΠΑ (43%) και στην Ευρώπη (44%).

Μέση Ανατολή: 50%-50% σε παραδοσιακές και εναλλακτικές. Οι βασικές περιοχές επένδυσης είναι οι ΗΠΑ (55%) και η Δυτική Ευρώπη (21%).

Βόρεια Ασία: 60% παραδοσιακές, 40% εναλλακτικές. Επενδύσεις επικεντρωμένες στη Βόρεια Αμερική (43%) και τη Greater China (31%).

Νοτιοανατολική Ασία: 69% σε παραδοσιακές επενδύσεις. Δραστηριότητα με προσανατολισμό στη Greater China και την Ινδία το 2025.

Η ελίτ επενδύει με προοπτική δεκαετίας

Με μέσο καθαρό πλούτο 2,7 δισ. δολαρίων και διαχείριση κεφαλαίων 1,1 δισ. κατά μέσο όρο, οι 317 family offices που συμμετείχαν στην έρευνα της UBS απαρτίζουν την αφρόκρεμα των επενδυτών. Παρά την αβεβαιότητα, συνεχίζουν να εστιάζουν σε στρατηγικές με μακροχρόνια προοπτική, με έμφαση στη διαφοροποίηση των χαρτοφυλακίων τους. Ωστόσο, το 2025 προμηνύεται ότι δεν θα είναι μια συνηθισμένη χρονιά. Κανείς δεν μπορεί να προδικάσει τι θα φέρουν τα επόμενα χρόνια.

{kind=link}