Η Ελλάδα είναι μία από τις χώρες του ΟΟΣΑ με τη μεγαλύτερη άδικη φορολογική επιβάρυνση για τις οικογένειες.

Τα στοιχεία από την ετήσια έκθεση του διεθνούς οργανισμού αποδεικνύουν το ύψος των φορολογικών και ασφαλιστικών επιβαρύνσεων στους μέσους μισθούς των εργαζομένων στις χώρες-μέλη.

Η έκθεση αποτυπώνει το «φορολογικό σφήνα» (tax wedge) που αφορά τους φόρους που καταβάλλουν εργαζόμενοι και εργοδότες (φόροι εισοδήματος και ασφαλιστικές εισφορές) ως ποσοστό του κόστους εργασίας.

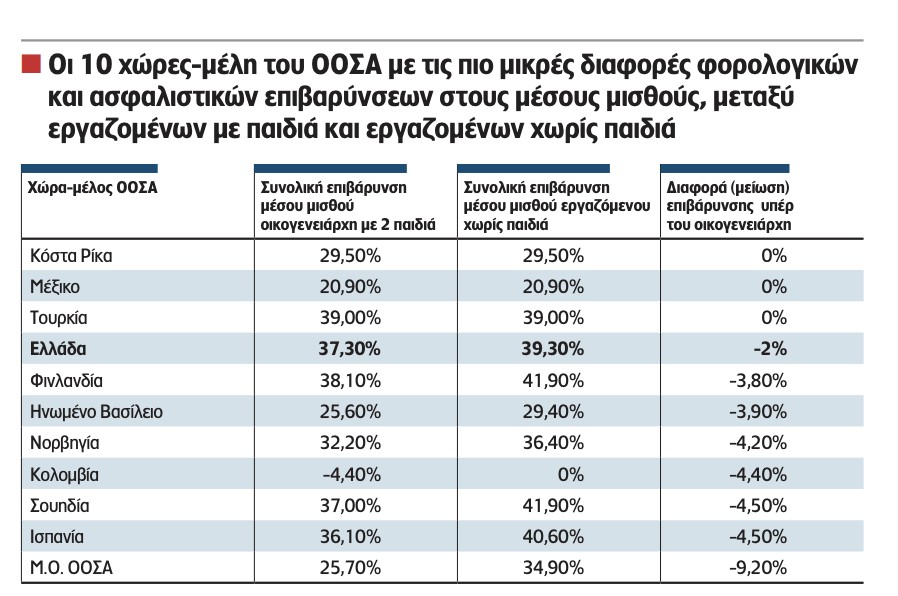

Στην Ελλάδα, η επιβάρυνση από φόρους και ασφαλιστικές εισφορές είναι σχεδόν ίση για τους εργαζόμενους χωρίς παιδιά και τους οικογενειάρχες με δύο παιδιά. Για το 2024, η επιβάρυνση ανήλθε στο 37,3% του μέσου ακαθάριστου μισθού για τον εργαζόμενο με δύο παιδιά, και στο 39,3% για αυτόν χωρίς παιδιά.

Η διαφορά μεταξύ των δύο περιπτώσεων είναι μόλις 2 ποσοστιαίες μονάδες, με την Ελλάδα να κατατάσσεται στην 4η θέση ανάμεσα στις χώρες του ΟΟΣΑ για αυτή τη δυσανάλογη φορολογική επιβάρυνση.

Μόνο η Κόστα Ρίκα, το Μεξικό και η Τουρκία είναι ψηλότερα, με τις χώρες αυτές να φορολογούν εξίσου τους εργαζόμενους χωρίς παιδιά και τους οικογενειάρχες. Ωστόσο, τα ποσοστά επιβαρύνσεων στο Μεξικό και την Κόστα Ρίκα είναι σημαντικά χαμηλότερα, στα 20,9% και 29,5% αντίστοιχα, σε σύγκριση με την Ελλάδα.

Επιπλέον, η έκθεση του ΟΟΣΑ σχετικά με την Ελλάδα αναφέρει:

- Η μη τιμαριθμοποίηση της φορολογικής κλίμακας αύξησε την συνολική επιβάρυνση (tax wedge) των εργαζομένων χωρίς παιδιά. Συγκεκριμένα, η φορολογική επιβάρυνση αυξήθηκε το 2024 κατά 0,54 ποσοστιαίες μονάδες στο 39,3%, σε αντίθεση με την οριακή αύξηση (0,05 π.μ.) στο 34,9% για τις χώρες του ΟΟΣΑ, κυρίως λόγω αύξησης του φόρου εισοδήματος.

- Ο πραγματικός μέσος μισθός αυξήθηκε κατά 1,7% το 2024, ενώ ο μέσος φορολογικός συντελεστής ανέβηκε 2,6%, γεγονός που οδήγησε σε μείωση του διαθέσιμου εισοδήματος.

- Για τους εργαζόμενους σε οικογένειες με δύο παιδιά, το tax wedge μειώθηκε ελάχιστα (0,05 π.μ.) στο 37,3%, διατηρώντας τη διαφορά των 2 ποσοστιαίων μονάδων από τους μισθωτούς χωρίς παιδιά, που είναι πολύ μικρότερη από τη μέση διαφορά στις χώρες του ΟΟΣΑ.

- Για τις οικογένειες με δύο εργαζόμενους, η συνολική επιβάρυνση (tax wedge) έφτασε το 37,5%, με τη διαφορά από τους εργαζόμενους χωρίς παιδιά να είναι επίσης μικρότερη σε σχέση με τον μέσο όρο των χωρών του ΟΟΣΑ.

{kind=link}